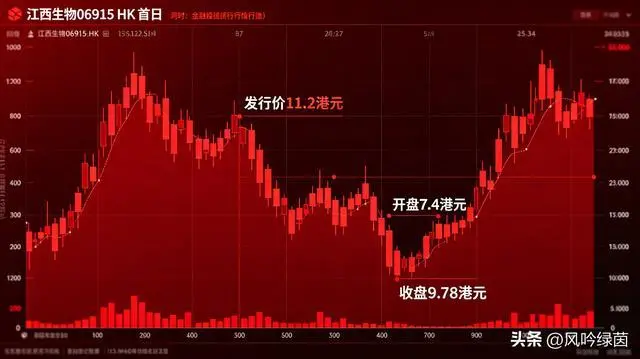

6月30日,港股市场四只新股同日挂牌,唯独江西生物(06915.HK)这一家,开盘就让人心里咯噔了一下。

发行价定在11.20港元,结果一开出来就是7.4港元,直接跌了将近34%。盯着盘面的人估计都看傻眼了,这落差也太大了。好在后来慢慢往回拉了一点,收盘报9.78港元,跌幅收窄到12.68%。但每手500股算下来,账面还是亏了710港元,持股的人心里肯定不是滋味。

这家公司来头其实不小。江西生物的前身是1969年成立的卫生部上海生物制品研究所江西分所,国内最早做抗血清的企业之一。后来改制、传承,现在交到了90后姐妹手里。33岁的敬玥担任董事长,上市后仍持有公司67.63%的股权;26岁的妹妹敬瑞华2024年加入,担任执行董事。家族里还有好几位亲属通过不同平台持股。

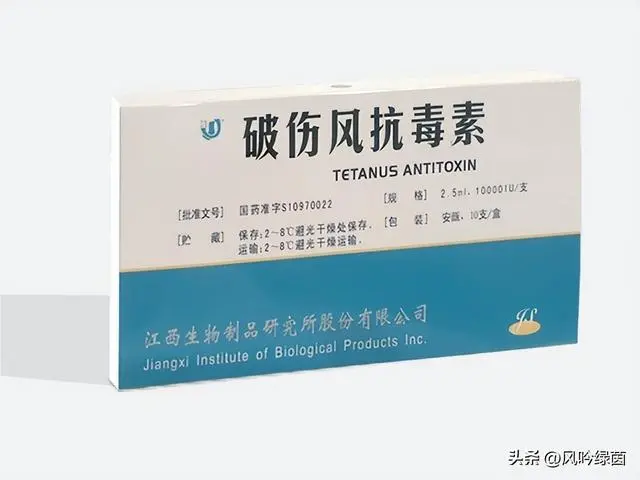

能做到上市,靠的是实打实的市场地位。按2025年的销量算,江西生物的人用破伤风抗毒素在中国占了65.8%的市场份额,全球占了45.8%。2025年光这一款产品就卖了2990万支,贡献了公司96.4%的收入。产品覆盖了亚洲、非洲三十多个国家和地区,国内出口几乎被它包揽了。

但成也单品,忧也单品。

市场担心的地方就在这儿。破伤风抗毒素这个赛道本身空间有限,公司又高度依赖单一产品,缺乏第二增长曲线。更棘手的是,2026年起人用TAT的增值税率从3%上调到了13%,公司预计国内销售均价会因此下降,年内利润可能大幅减少。

公开发售阶段其实火得不行,超额认购476.56倍。但基石投资者只有一家——富策控股,认购了5000万港元。这家公司背后是知名投资人龚虹嘉,海康威视的创始人之一。单一基石投资者,多少反映出其他机构的谨慎态度。

33岁的董事长敬玥倒挺淡定。她说增值税调整虽然销售端税率上升,但进项税相关减少,对整体利润影响并非很大。公司会进一步降低生产成本、扩大销售规模来维持毛利率。她还提到,出口销售占比会不断提高,发展中国家尤其是一带一路国家,对医疗物资的需求一直在增长。

一个行业里的隐形冠军,基本面扎实,却因为产品单一、税政变化,上市首日就被市场泼了冷水。这事儿你怎么看?是市场太悲观了,还是公司确实需要找到新的突破口?