2026年5月22日晚发布公告,拟以发行可转债形式收购北京华医圣杰有限公司(以下称“华医圣杰”)约96.46%股权,初始转股价为2.5元。资料显示,华医圣杰大股东是高瓴资本控制的AUT-VII HK Holding Limited,合计持有88.4929%的股份。若成功转股后,华医圣杰卖方股东将持有15.26%的先健科技股份,对应高瓴资本将持有先健科技13.5%的股份,成为第一大股东。

若仔细阅读公告,还发现另外一条有趣的信息。“卖方拟于交割后,以每股不超过2.5港元的价格平均收购额外已发行及流通在外的股份,以成为本公司单一最大股东”。按理说,在华医圣杰完成转股后,高瓴资本将成为持股13.5%的单一最大股东,无需再单独列收购股份的事项。唯一的解释是,高瓴资本在不计算这13.5%股份的情况下,以真金白银收购“额外已发行(原有老股东)及流通在外(二级市场)的股份”,那么收购条件及比例是什么呢?这里有一明一暗两条信息,明的是收购价格是不超过2.5港元,暗的是收购及金额。根据公告内容,华医圣杰转股前公司单一最大股东是现任董事长谢粤辉控制的Xianjian Advanced Technology Limited,持股总数为464,194,928股。也就是说,若高瓴资本通过收购股份成为单一最大股东,收购数量至少应该超过464,194,928股,若均价按照2.5港元计算,对应总金额超过11.6亿港元,对应股份比例为8.45%(转股稀释后)。加上华医圣杰转股的股份,累计持股将超过21.95 %。

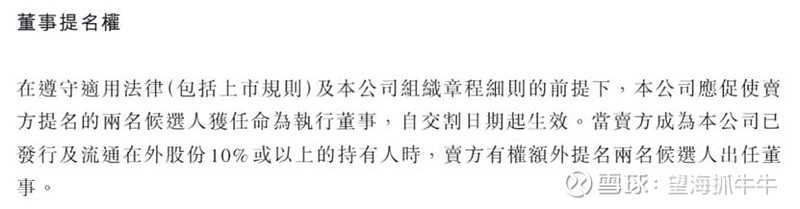

高瓴资本额外收购股份的金额及比例,从“董事提名权”这里也得到了验证。根据下面公告内容,华医圣杰转股后高瓴资本有权委派两名执行董事,额外收购10%以上的股份后,将有权再委派两名董事。以当前46.32亿股股本计算,高领资本要完全控制董事会,至少应该额外再买入4.632亿股才行。

长期跟踪先健科技的投资者都知道,尽管此前美敦力等也曾成为公司的第一大股东,但公司的控制权始终牢牢控制在现任管理层手中。这次则完全不一样,高瓴资本不仅要成为公司的第一大股东,而且要委派四名董事,控制董事会,显示出坚定的赋能和重组先健科技的决心。那么,高瓴资本将为先健科技带来哪些发展机遇呢?

一、从先健科技并购华医圣杰的角度去看。

1、并购价格看似不便宜,实则相当便宜。

2025年华医圣杰净利润是1.08亿元,并购市盈率PE约为18倍,尽管和当前同行业上市公司平均市盈率PE的22.6倍并没有便宜多少,但考虑到2025年是全行业集采所致的利润最低点(因价格下跌导致净利润下降38%),及2026年销售放量和销售费用率降低后的利润恢复,并购价格看似不便宜,实则相当便宜。根据公开资料,华医圣杰2023年的估值是22.24亿元,相当于本次交易估值打了8.66折。

2、形成市场绝对领先。

当前先天性心脏病市场,已基本实现国产替代,占据超过90%的市场份额,目前乐普医疗、先健科技、华医圣杰位居市场前三,且华医圣杰是该领域的后起之秀,产品线优秀。先健科技和和华医圣杰合并后,将形成市场绝对领先优势。

3、产品线上形成优势互补和团队整合后的产品迭代。

先健科技近十年将临床资源放在主动脉、左心耳、瓣膜、铁基等管线,华医圣杰主要产品是各种封堵器系列,包括先天性心脏病封堵器(国内首个获批上市的国产),房间隔缺损封堵器 (ASD)、室间隔缺损封堵器 (VSD)、动脉导管未闭封堵器 (PDA)、卵圆孔未闭封堵器 (PFO),还有其他的封堵器输送系统、网篮导丝、造影导管、导丝及动脉鞘等配套器械等。收购华医圣杰后,能够直接利用华医圣杰的PFO产品和终端渠道,整合先健科技的左心耳领域的领先优势,形成产品、渠道互补并形成竞争优势。

在产品迭代方面,双方团队整合后,能够持续推进先健多功能、可吸收房间隔等在研产品的快速研发和上市,这些产品的成功,对于公司未来的长远发展至关重要。

二、从先健科技自身管理效率提升和国际化角度去看。

1、公司原本是“金凤凰”的体质,现在股价为何是“乌鸡”的状态。

先健科技拥有雄厚的技术储备和丰富的创新产品线,截止2025年底公司已累计申请专利2631项,已有17款产品进入国家药品监督管理局“创新医疗器械特别审查程序”。其中,二代主动脉支架、IBS铁基支架等重磅产品有望近期在全球范围内获批。公司产品已在中国NMPA、欧盟CE和美国FDA等全球主要市场获得认证,销售网络覆盖近120个国家和地区。2025年,国际业务收入占公司总收入的28.9%,呈现出良好的增长势头。

比起在技术和产品上的成绩,公司落在财务报表上的数据,并不尽如人意。2016年-2025年的十年内,公司营业收入从4.12亿增长至15.7亿,增幅高达381%,但净利润仅仅从1.67亿增长至1.69亿。股价表现自然也是连年走弱,2015年公司最高股价为3.08元,而截止5月22日收盘仅为2.31元。作为投资者,我们不否认现任管理层在技术和研发上的贡献,但对公司实际的经营成果和股价表现,却不敢恭维。

高瓴资本进来后,公司无论是从产品线优化、和华医圣杰的优势互补,尤其是在内部经营和管理效率上,有极大的提升空间,空间之大,堪比再造。公司业绩和股价长期低迷,管理层和董事会是主要原因(执行力低下、销售增长缓慢、常年不分红、去年的董事长减持事件等都是导致市场对它没信心的原因),高瓴成为大股东并控制董事会以后将彻底改变这一现状。这或许是二级市场投资者对新进大股东最大的期待。

2、从国际化角度去看。

2020年以来,中国创新药BD金额连创历史新高,从2020年的86亿美元增长至2025年的1356.55亿美元,2026年仅1季度BD金额就高达约600亿美元,占全球同期医药交易总金额的约70%。中国已超过美国,成为全球最大的创新药研发基地。

和创新药BD金额屡创新高相比,中国创新医疗器械还有巨大的增长空间。从先健科技面临的国际竞争来看,主要有五大行业巨头,分别是美敦力、雅培、强生、波士顿科学和爱德华生命科学,截止5月22日股票总市值分别为1009亿美元、1523亿美元、5641亿美元、859亿美元和494亿美元。不难发现,心脑血管介入器械行业所面临的市场竞争能格局,和中国创新药企业面临的竞争格局类似。BD爆发背后的逻辑在于,中国创新药和创新器械的工程师红利正在集中爆发,中国企业具备以更低成本、更高效率实现更快的创新。

以先健科技现有产品线来看,单个产品或产品系列具备10亿美元BD潜力的就有四个,分别是左心耳封堵器、胸腹主支架、CS支架系统(CS一体式弓部三分支重建系统)、完全可降解铁基支架和材料。高瓴资本作为具备国际视野、广泛布局心脑血管介入领域的投资巨头,具备足够能力将先健科技的创新产品BD给行业巨头,以实现其最大的商业价值,或许未来中国第一单超过5亿美元的医疗器械BD,可能就是来自先健科技,让我们共同期待。

三、从高瓴资本现有医疗器械产业布局,看未来的资产整合空间。

公开资料显示,高瓴资本在心脑血管介入领域的布局以”全赛道覆盖+平台型深耕”为特征,通过一级和二级市场联动、对”微创系”的系统性投资、以及从研发到商业化的全周期覆盖,构建了一个跨结构心、神经介入、外周血管、心律管理、精准诊断、手术机器人等细分赛道的投资矩阵。除去已经上市或正在递表的企业外,还有如下企业:

1、沃比医疗。2020年完成数亿元C轮融资,由高瓴创投领投,是国内唯一成功打入国际市场的神经介入国产公司,与美国巨头在海外市场竞争。2026年3月高瓴投资、云锋基金等六家机构联合领投其对应脉医疗的战略合并,布局脑机接口。

2、博迈医疗。血管介入高值耗材企业,2020年下半年被高瓴领投,是其在冠脉介入高值耗材领域的重要布局。

3、申淇医疗。心血管高值医疗耗材研发企业,2020年获得高瓴领投,覆盖药物涂层球囊、支架等相关产品。

4、禾木生物。血管介入创新解决方案企业,2020年获高瓴投资。

公开数据显示,过去几年,高瓴资本从重仓微创系公司,到目前逐步退出,仅保留少数的股份比例,进而重仓投资先健科技,不难看出,高瓴资本并非不看好这个赛道,而是换了重仓标的。我们有理由期待,随着高瓴资本的深度介入,有望将先健科技打造成心脑血管高值耗材领域的行业巨头,“产品创新+资产整合+国际化”将成为铸就这一目标的三把利器。

细节备注:

特别需要提醒的是,高瓴资本在华医圣杰转股前,不持有公司任何股份。之所以导致投资者误解,是因为2024年高瓴资本减持公司股份至4.96%以后不再强制披露持仓,因此主流软件不再更新数据。也就是说,根据公告内容,高瓴资本若要取得四名董事会成员资格,需要额外增持10%的公司股份。

可能会有人问,万一二级市场非常热情,把股价推到2.5以上甚至更高,是不是高瓴资本就没有机会买入额外的10%了,我个人判断,买入肯定还是会买入,要么是老股东协议转让,要么二级市场增发,从各方利益共赢角度看,二级市场增发的概率最高。