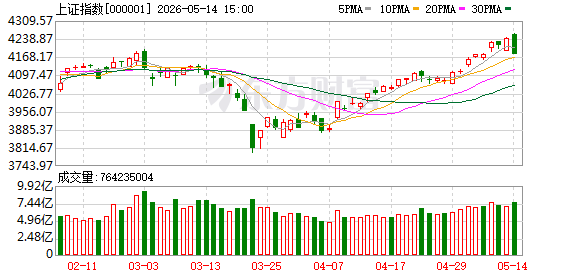

今日,A股随外围市场大跌而大幅调整,上证指数盘中一度跌破3800点,创近半年新低,北证50重挫超5%,创近1年新低,深证成指、创业板指、科创综指等也均跌超3%。超5200只个股下跌,成交温和放量至2.45万亿元。

数据显示,申万电力设备行业获得逾52亿元主力资金净流入,汽车、基础化工、有色金属、轻工制造均获得超30亿元净流入,煤炭、公用事业也都获得超10亿元净流入。电子遭主力资金净流出逾99亿元,通信净流出逾49亿元、银行净流出逾37亿元、医药生物净流出逾24亿元。

个股方面,比亚迪(002594)今日获得逾29亿元主力资金净流入,顺灏股份、协鑫集成也获得超20亿元净流入,卧龙电驱、正泰电源等5股获得超10亿元净流入。

据信达证券数据,截至上周末,沿海八省煤炭库存周环比下降5.2万吨;日耗周环比上升23.80万吨/日,增幅高达12.62%;可用天数环比下降0.5天。

信达证券认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。

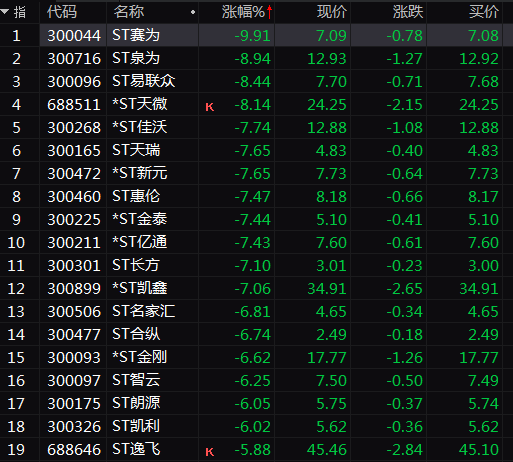

弱势板块中,绩差股遭市场抛弃,ST股集体放量重挫,ST赛为、ST泉为、ST雪发、ST云动等超百股跌停或跌超5%。

展望后市,平安证券指出,短期美伊冲突仍是全球资产的主要定价锚,在局势明朗前,权益市场波动或延续,风格偏向防御(红利/低估值)。中长期看,中国资产的安全属性仍有望获益,关注政策支持且景气有确定性的方向:一是受益于商品涨价和战略安全需求的周期板块(能源、化工等),二是产能周期低位、景气度有望受益于全球补库的先进制造(电力设备、机械等)。

西部证券表示,康波萧条期在美伊战争后陡然加速,体现在了近期市场波动率的迅速放大上。但大波动反而为下阶段的主线提供入场良机,越是大波动,越要静心思考趋势。建议上半年增配PPI 链条的石油、化工,同时关注具备弯道超车能力的中国制造(光伏、风电、储能、工程机械等);下半年转向CPI链条的白酒,以及届时受益于美元指数回摆的恒生科技和黄金。